Es fácil deducir al menos un conjunto de conclusiones generales que entendemos se ajustan a lo que los datos nos han proporcionado. Estas son las siguientes:

La realidad del nuevo paradigma de la comunicación avanza y se va instalando en los estudios e indicadores del sector.

Estudios como MediaScope 2015 (Scopen) recogen de manera clara la intención de los anunciantes respecto a la inversión en los distintos medios, apostando también por aquellos que permitan la generación de contenidos y faciliten la calidad de la reproducción, emisión y exhibición, frente a otros atributos tradicionales como es la cobertura. Ya no son tan relevantes los datos cuantitativos sino que valoran otros soportes que les permitan crear valor para la marca, innovar y crear contenidos, pero también aquellos medios que les permitan una narración de sus mensajes mediante la utilización de varios medios de forma simultánea. El consumer journey hacia el proceso de compra marca la nueva estrategia del anunciante en la gestión de los medios, marcada por cuatro claves principales: la presencia omnicanal (cross media), la generación de engagement mediante la creación de contenidos, el mayor conocimiento del consumidor con herramientas de medición mucho más afinadas y siempre acompañadas de la innovación. Cada vez más, los estudios y empresas de investigación de la publicidad y los medios utilizan ya de manera clara los indicadores y conceptos de la ineludible realidad del nuevo paradigma de la comunicación comercial. Esto demuestra que el cambio de modelo se va asentando progresivamente y se va abandonando la situación de transición que obligaba a la convivencia de conceptos más clásicos con otros derivados de tendencias provenientes del contexto digital y de generación de contenidos por parte del consumidor. La tendencia se transforma así en realidad del mercado y los conceptos que irrumpieron como ideas innovadoras entre la prensa profesional especializada, se han ido instalando como básicos del argot profesional tanto de anunciantes como de agencias hasta llegar ahora también a la investigación, que los recoge ya en forma de nuevas métricas y herramientas.

Estudios como MediaScope 2015 (Scopen) recogen de manera clara la intención de los anunciantes respecto a la inversión en los distintos medios, apostando también por aquellos que permitan la generación de contenidos y faciliten la calidad de la reproducción, emisión y exhibición, frente a otros atributos tradicionales como es la cobertura. Ya no son tan relevantes los datos cuantitativos sino que valoran otros soportes que les permitan crear valor para la marca, innovar y crear contenidos, pero también aquellos medios que les permitan una narración de sus mensajes mediante la utilización de varios medios de forma simultánea. El consumer journey hacia el proceso de compra marca la nueva estrategia del anunciante en la gestión de los medios, marcada por cuatro claves principales: la presencia omnicanal (cross media), la generación de engagement mediante la creación de contenidos, el mayor conocimiento del consumidor con herramientas de medición mucho más afinadas y siempre acompañadas de la innovación. Cada vez más, los estudios y empresas de investigación de la publicidad y los medios utilizan ya de manera clara los indicadores y conceptos de la ineludible realidad del nuevo paradigma de la comunicación comercial. Esto demuestra que el cambio de modelo se va asentando progresivamente y se va abandonando la situación de transición que obligaba a la convivencia de conceptos más clásicos con otros derivados de tendencias provenientes del contexto digital y de generación de contenidos por parte del consumidor. La tendencia se transforma así en realidad del mercado y los conceptos que irrumpieron como ideas innovadoras entre la prensa profesional especializada, se han ido instalando como básicos del argot profesional tanto de anunciantes como de agencias hasta llegar ahora también a la investigación, que los recoge ya en forma de nuevas métricas y herramientas.

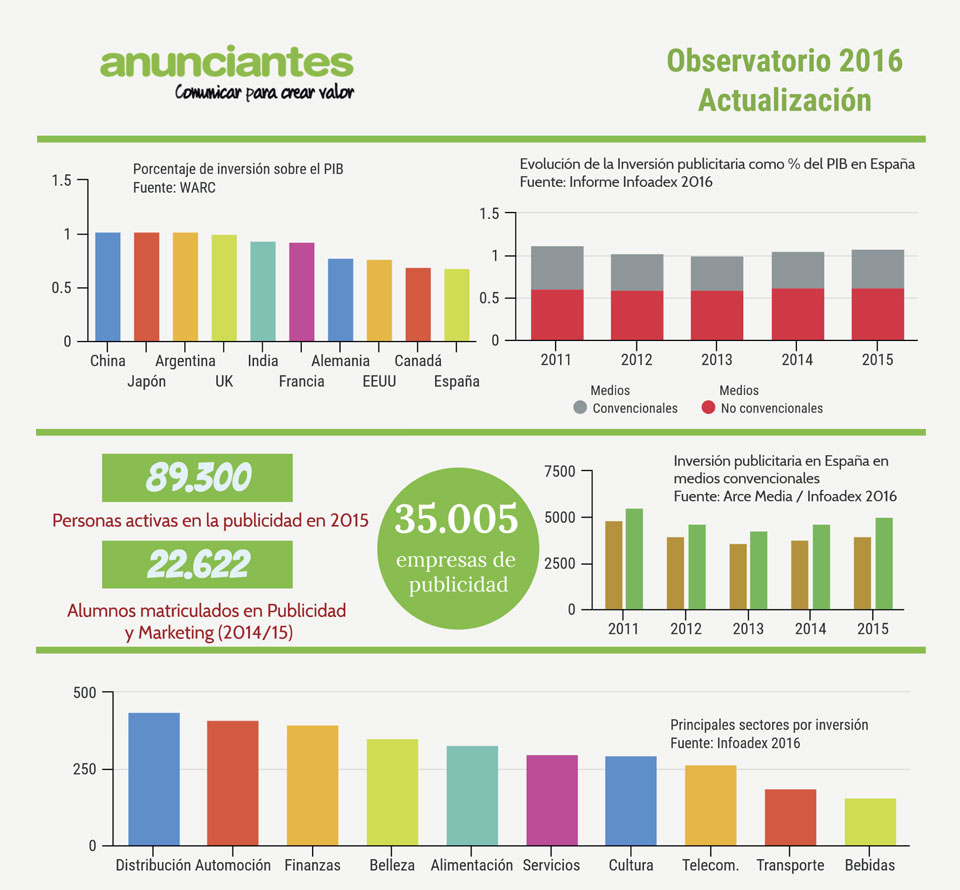

Continúan los signos positivos en la inversión publicitaria en España.

La publicidad continúa con su tendencia alcista, mostrando signos de crecimiento en la inversión, con un incremento del 4,5%. Las dos fuentes reconocidas por el sector -Infoadex y Arce Media- coinciden en la tendencia, a pesar de la diferencia que ofrecen en las cifras de inversión de los anunciantes españoles. Frente a una inversión en medios convencionales de 3.988,7 millones de euros declarados por el estudio i2P, Infoadex sitúa dicha inversión en 5.016,7 millones para alcanza una inversión total de 11.742,2 millones de euros.

La publicidad continúa con su tendencia alcista, mostrando signos de crecimiento en la inversión, con un incremento del 4,5%. Las dos fuentes reconocidas por el sector -Infoadex y Arce Media- coinciden en la tendencia, a pesar de la diferencia que ofrecen en las cifras de inversión de los anunciantes españoles. Frente a una inversión en medios convencionales de 3.988,7 millones de euros declarados por el estudio i2P, Infoadex sitúa dicha inversión en 5.016,7 millones para alcanza una inversión total de 11.742,2 millones de euros.

Aún lejos de la media mundial.

En el contexto mundial y de acuerdo a WARC, España dedica a la publicidad un porcentaje de inversión cercano al 0,6% del PIB, alejado de la media mundial, situada en el 1%. No obstante, como ya se puso de manifiesto en el Observatorio de la publicidad 2015, parece haber diferencias muy importantes entre los propios informes internacionales , y también con los estudios internos desarrollados en España hasta el punto de que, de acuerdo con las cifras de inversión de Infoadex y los datos obtenidos del INE, este porcentaje alcanza el 1,29% del PIB en el caso de España. Estas desviaciones suponen diferencias muy importantes con respecto al cálculo de la importancia de la inversión publicitaria en el PIB de un país. EE.UU., China y Japón son los líderes mundiales de inversión, mientras que a nivel europeo son Reino Unido, Alemania y Francia los países que encabezan la actividad publicitaria.

En el contexto mundial y de acuerdo a WARC, España dedica a la publicidad un porcentaje de inversión cercano al 0,6% del PIB, alejado de la media mundial, situada en el 1%. No obstante, como ya se puso de manifiesto en el Observatorio de la publicidad 2015, parece haber diferencias muy importantes entre los propios informes internacionales , y también con los estudios internos desarrollados en España hasta el punto de que, de acuerdo con las cifras de inversión de Infoadex y los datos obtenidos del INE, este porcentaje alcanza el 1,29% del PIB en el caso de España. Estas desviaciones suponen diferencias muy importantes con respecto al cálculo de la importancia de la inversión publicitaria en el PIB de un país. EE.UU., China y Japón son los líderes mundiales de inversión, mientras que a nivel europeo son Reino Unido, Alemania y Francia los países que encabezan la actividad publicitaria.

Las empresas de publicidad, un tejido empresarial en alza.

El sector ha consolidado su crecimiento empresarial, incrementándose las empresas de pcon 24.370 agencias y 10.635 empresas dedicadas a servicios de medios (agencias de medios y similares), siendo éstas últimas las de mayor crecimiento. Las empresas publicitarias configuran un tejido muy rico que representa el 1,25% del volumen empresarial en España (DIRCE, 2015). El panorama está marcado por sociedades de responsabilidad limitada, personas físicas, asociaciones y otros tipos y sociedades anónimas, por este orden. Estos datos corroboran la tendencia existente en el sector publicitario de un gran volumen de profesionales que de manera autónoma o freelance trabaja en el desarrollo de la actividad publicitaria (fotógrafos, creativos, producers, diseñadores, desarrolladores….) en cualquiera de sus campos. En cuanto a la propiedad, la concentración empresarial sigue siendo una constante en nuestro país, igual que sucede en el contexto mundial. Los grandes macrogrupos internacionales gestionan el mayor porcentaje de la inversión publicitaria de los anunciantes españoles.

El sector ha consolidado su crecimiento empresarial, incrementándose las empresas de pcon 24.370 agencias y 10.635 empresas dedicadas a servicios de medios (agencias de medios y similares), siendo éstas últimas las de mayor crecimiento. Las empresas publicitarias configuran un tejido muy rico que representa el 1,25% del volumen empresarial en España (DIRCE, 2015). El panorama está marcado por sociedades de responsabilidad limitada, personas físicas, asociaciones y otros tipos y sociedades anónimas, por este orden. Estos datos corroboran la tendencia existente en el sector publicitario de un gran volumen de profesionales que de manera autónoma o freelance trabaja en el desarrollo de la actividad publicitaria (fotógrafos, creativos, producers, diseñadores, desarrolladores….) en cualquiera de sus campos. En cuanto a la propiedad, la concentración empresarial sigue siendo una constante en nuestro país, igual que sucede en el contexto mundial. Los grandes macrogrupos internacionales gestionan el mayor porcentaje de la inversión publicitaria de los anunciantes españoles.

El empleo en publicidad: una realidad que debe mejorar.

La realidad del empleo en publicidad es difícil de aprehender porque, según se expusoen la primera edición del Observatorio, las cifras públicas ofrecidas por el INE no son capaces de reflejar fielmente la realidad de un sector con gran movilidad, alta dispersión de actividades relacionadas con la comunicación comercial y con un gran volumen de profesionales que trabajan exclusivamente a comisión o a través de contrato mercantil (freelances). Por tanto, los datos de ocupación y empleo pueden ser sensiblemente superiores a los ofrecidos por el INE y recogidos en este observatorio. 2015 registra un descenso en el número de activos, ocupados y asalariados en publicidad, pasando a representar el 0,4% de la población activa española. La alta movilidad de empleo entre agencias, la inestabilidad de las plantillas debida a los concursos y la obtención o pérdida de alguna de sus cuentas, la reestructuración de las empresas ante el nuevo contexto digital, el fenómeno de los trainees, la crisis económica o las propias condiciones del mercado laboral, son algunas de las variables que pueden estar detrás de los datos de un sector que debe reflexionar sobre la necesidad de dar más estabilidad al empleo.

La realidad del empleo en publicidad es difícil de aprehender porque, según se expusoen la primera edición del Observatorio, las cifras públicas ofrecidas por el INE no son capaces de reflejar fielmente la realidad de un sector con gran movilidad, alta dispersión de actividades relacionadas con la comunicación comercial y con un gran volumen de profesionales que trabajan exclusivamente a comisión o a través de contrato mercantil (freelances). Por tanto, los datos de ocupación y empleo pueden ser sensiblemente superiores a los ofrecidos por el INE y recogidos en este observatorio. 2015 registra un descenso en el número de activos, ocupados y asalariados en publicidad, pasando a representar el 0,4% de la población activa española. La alta movilidad de empleo entre agencias, la inestabilidad de las plantillas debida a los concursos y la obtención o pérdida de alguna de sus cuentas, la reestructuración de las empresas ante el nuevo contexto digital, el fenómeno de los trainees, la crisis económica o las propias condiciones del mercado laboral, son algunas de las variables que pueden estar detrás de los datos de un sector que debe reflexionar sobre la necesidad de dar más estabilidad al empleo.

Difícil valoración y lectura de los datos económicos de la publicidad.

El sector publicitario en España presenta serias dificultades para reconstruir su propia realidad, puesto que nos encontramos ante un panorama de distintos estudios, fuentes y proveedores de información e investigación, públicos y privados, que manejan diferentes metodologías y aproximaciones al propio fenómeno de la publicidad. Por un lado, se vislumbra un contexto en el que se manejan múltiples herramientas y técnicas de investigación que hacen llegar a resultados y datos muy ricos, pero a veces incluso contrapuestos. Sin embargo, la mayor dificultad surge ante la distinta consideración de la actividad que tienen los distintos estudios, incluyendo o excluyendo ciertas categorías de empresas publicitarias, por tanto, esto afecta al tejido empresarial, pero también del empleo y de la inversión. En el ámbito de la inversión, las diferencias metodológicas en la recogida de los datos de ambos estudios y la propia dificultad para calcular las inversiones finales que realizan las empresas anunciantes, están produciendo que en un mismo mercado se reconstruya la realidad de la inversión de maneras dispares según leamos Infoadex, i2P, eMarketer o PWC. Este hecho, lejos de arrojar claridad al mercado, vuelve más confusa la lectura económica de la publicidad en España frente al contexto mundial. Es importante la pluralidad de estudios y la abundancia de los mismos, pero también es cierto que el sector publicitario requiere fuentes que aporten solidez y facilidad en su valoración. Lo mismo ocurre en el ámbito del empleo, puesto que mientras que el INE Sector Servicios ofrece un panorama positivo de la actividad publicitaria en 2015, la Encuesta de Población Activa del mismo año arroja un retroceso del número de personas activas en publicidad.

El sector publicitario en España presenta serias dificultades para reconstruir su propia realidad, puesto que nos encontramos ante un panorama de distintos estudios, fuentes y proveedores de información e investigación, públicos y privados, que manejan diferentes metodologías y aproximaciones al propio fenómeno de la publicidad. Por un lado, se vislumbra un contexto en el que se manejan múltiples herramientas y técnicas de investigación que hacen llegar a resultados y datos muy ricos, pero a veces incluso contrapuestos. Sin embargo, la mayor dificultad surge ante la distinta consideración de la actividad que tienen los distintos estudios, incluyendo o excluyendo ciertas categorías de empresas publicitarias, por tanto, esto afecta al tejido empresarial, pero también del empleo y de la inversión. En el ámbito de la inversión, las diferencias metodológicas en la recogida de los datos de ambos estudios y la propia dificultad para calcular las inversiones finales que realizan las empresas anunciantes, están produciendo que en un mismo mercado se reconstruya la realidad de la inversión de maneras dispares según leamos Infoadex, i2P, eMarketer o PWC. Este hecho, lejos de arrojar claridad al mercado, vuelve más confusa la lectura económica de la publicidad en España frente al contexto mundial. Es importante la pluralidad de estudios y la abundancia de los mismos, pero también es cierto que el sector publicitario requiere fuentes que aporten solidez y facilidad en su valoración. Lo mismo ocurre en el ámbito del empleo, puesto que mientras que el INE Sector Servicios ofrece un panorama positivo de la actividad publicitaria en 2015, la Encuesta de Población Activa del mismo año arroja un retroceso del número de personas activas en publicidad.

Una amplia oferta formativa garantiza un futuro altamente profesionalizado del sector, pero ¿es el sector capaz de acoger a los egresados? ¿es la formación adecuada a las necesidades del mercado publicitario?.

Actualmente, el grado de Publicidad y Relaciones Públicas en España se imparte en 42 centros pertenecientes a las universidades públicas y privadas oficiales. Solo las Universidades Públicas han ofertado en el curso 2015/2016 un total de 2.402 plazas, a las que hay que sumar las ofertadas por todas las Universidades Privadas. Los últimos datos facilitados por el Ministerio relativos al número de alumnos egresados se refieren al curso 2013/2014, situando la cifra de alumnos egresados en Publicidad y Marketing en 4.014. Ante la demanda laboral, crece el interés de los egresados en cursar máster oficial, ascendiendo a 1.247. Estos datos nos hablan de una alta cualificación de los profesionales que va acogiendo el mercado laboral de la publicidad, demanda que crece hacia la especialización ofrecida por los másteres oficiales y títulos propios de las universidades y escuelas de negocios. Esta amplia oferta formativa en comunicación comercial garantiza un futuro altamente profesionalizado del sector, pero es preciso analizar si existe capacidad para acoger a los egresados en el sector publicitario español y sobre todo, estudiar en profundidad si la formación es la adecuada, ya que la rápida transformación y adaptación del mercado a las nuevas necesidades y demandas de los anunciantes no se corresponde, con muchos de los contenidos que, en la mayor parte de los casos, configuran los planes de estudios de Grado oficiales vigentes en la actualidad. En este contexto, consideramos que surge la necesidad de una Formación de Grado y Máster adaptada a las nuevas necesidades del mercado digital, a las nuevas demandas comunicativas de las empresas y con solidez suficiente para dar respuesta a las cuestiones de la nueva comunicación comercial.

Actualmente, el grado de Publicidad y Relaciones Públicas en España se imparte en 42 centros pertenecientes a las universidades públicas y privadas oficiales. Solo las Universidades Públicas han ofertado en el curso 2015/2016 un total de 2.402 plazas, a las que hay que sumar las ofertadas por todas las Universidades Privadas. Los últimos datos facilitados por el Ministerio relativos al número de alumnos egresados se refieren al curso 2013/2014, situando la cifra de alumnos egresados en Publicidad y Marketing en 4.014. Ante la demanda laboral, crece el interés de los egresados en cursar máster oficial, ascendiendo a 1.247. Estos datos nos hablan de una alta cualificación de los profesionales que va acogiendo el mercado laboral de la publicidad, demanda que crece hacia la especialización ofrecida por los másteres oficiales y títulos propios de las universidades y escuelas de negocios. Esta amplia oferta formativa en comunicación comercial garantiza un futuro altamente profesionalizado del sector, pero es preciso analizar si existe capacidad para acoger a los egresados en el sector publicitario español y sobre todo, estudiar en profundidad si la formación es la adecuada, ya que la rápida transformación y adaptación del mercado a las nuevas necesidades y demandas de los anunciantes no se corresponde, con muchos de los contenidos que, en la mayor parte de los casos, configuran los planes de estudios de Grado oficiales vigentes en la actualidad. En este contexto, consideramos que surge la necesidad de una Formación de Grado y Máster adaptada a las nuevas necesidades del mercado digital, a las nuevas demandas comunicativas de las empresas y con solidez suficiente para dar respuesta a las cuestiones de la nueva comunicación comercial.